IRS Swap의 만기별 우하향 현상의 대한 고찰

현상: 2019년 12월 7일 기준 IRS Swap Curve는 테너가 길어질수록 우하향하는 현상을 보이는 반면, 통안채 Curve는 테너가 길어질수록 우상향하는 현상을 보임

그림1. 2019년 12월 7일 IRS Curve _ 자료:인포맥스

가정: IRS Curve가 통안채 Curve가 다른 이유는 각 테너별 IRS Receive(IRS Rate 수요)와 IRS Pay(IRS Rate 공급)의 비중 차이로 설명할 수 있다고 가정

1. 만기가 짧은 구간인 IRS 6개월부터 IRS 2년의 경우, 다른 테너의 비해 IRS Receive 보다는 IRS Pay를 원하는 시장 참여자가 많기 때문에 다른 테너의 금리에 비해 높은 현상을 보임

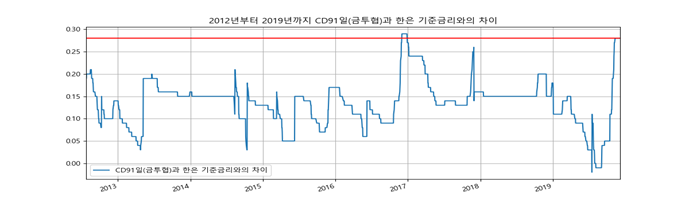

현재 날짜 기준 CD(91일물)의 금리는 1.53%으로, 현재 기준금리의 비해 28bp 높은 상황

그림2. 2012년부터 2019년 12월 7일까지 CD(91일)금리와 한은 기준금리와의 차이 _ 자료: 인포맥스

CD(91일물)이 기준금리 대비 지난 과거의 비해 현재 이렇게 높은 이유는 내년 1월부터 시행되는 예대율 규제 관련하여 CD발행 잔액을 예수금의 최대 1%까지 인정해주기로 한 영향 때문

따라서 은행들의 CD발행이 늘어날수록 CD금리는 높아지며, 비슷한 만기 통안이나 국고대비 높은 CD금리는 현물 매수 + IRS Pay 포지션에 유리한 상황을 제공하기에, 다른 테너 금리에 비해 IRS Pay 포지션이 현재 시장상황에서는 유리

하지만 연말 및 내년이 다가오면 시점에서는 CD금리의 고평가 부분은 해소되기에, 최근 단기 IRS금리를 확인해보면 점점 낮아지는 추세가 이어지고 있음

이러한 부분은 현물 매수 + IRS Pay 포지션에서 현물의 금리가 상승하고 매도한 IRS금리는 점점 낮아지기 때문에 포지션을 청산하는 부분으로도 파악 할 수 있음

(Appendix 1 2019 Part1 부분을 참조)

2. 만기가 긴 구간의 경우 CD금리의 영향을 덜 받기에 상대적으로 현재 고평가된 CD(91일물)금리의 영향은 만기가 짧은 테너에 비해 적을 것이라고 판단. 그리고 상대적으로 만기가 짧은 구간 보다는 IRS Receive 수요가 많기에 단기보다는 IRS Rate가 낮다고 판단

- 연초부터 진행된 금리인하는 단기채부터 장기채까지 저금리인 상황을 만들어 냈으며, 자산과 부채의 듀레이션을 맞춰야 하는 보험사의 입장에서는 현물로써 부채의 듀레이션을 맞추기 힘들기에 IRS Receive 수요가 증가

- 또한, 금리가 인하하는 시기에는 상대적으로 현물을 구하기 힘들기 때문에 현물을 대신해서 금리 하락에 배팅할 수 있으며, IRS거래의 경우 명목원금이 실질적으로 거래가 되지 않기 때문에 자금이 부족할 경우 현물 대신 IRS Receive 포지션을 취함으로써 듀레이션을 늘릴 수 있음

- 따라서 자금이 부족할수록 채권에 장기 IRS Receive 수요가 증가할 것이라고 판단. 자금이 부족한 기관이 자금을 빌릴 때 Repo거래를 이용한다는 가정하에, Repo금리가 높아지면 테너가 짧은 IRS 금리에 비해 테너가 긴 IRS 금리가 더 큰 폭으로 움직이는 지 관찰.

그림3. 2019년 1월 2일부터 2019년 12월 7일까지 Repo 금리와 1년 및 15년 IRS 금리 비교 _ 자료: 인포맥스

하지만 2012년부터 현재까지 IRS Curve가 우하향된 상황들을 살펴보았을 때, 위와 같은 이유가 존재했던 것은 아니였음. Appendix1, 2를 살펴볼 경우 2019년도가 CD금리와 비슷한 추이로 IRS Rate가 움직이는 것을 관찰 할 수 있지만, 다른 년도를 살펴볼 경우 그렇지 않다는 것을 관찰할 수 있음

따라서 위와 같은 이유는 2019년도 IRS Curve를 설명할 수 있는 이유지, 우하향이 일어났다고 위와 같은 이유가 꼭 일어난다는 것은 아님.

IRS Curve가 우하향의 모습을 뛰었던 이유에는 은행의 은행채 발행의 따른 IRS Receive 수요 급증(위와 같은 현상을 그래프로 표현하고 싶었지만 은행채의 순발행량과 관련된 시계열 데이터를 구해볼 수 없어 표현하지 못했음), 변동 금리 구조화 채권의 햇지를 위한 IRS Receive 수요, 그리고 2017년 금리 상승기에 따른 CD금리 상승과 관련 IRS Pay증가 등 여러 이유가 있겠지만, 위에서 설명한 이유가 현재의 IRS Curve의 모습을 설명한다고 판단.

(Appendix로 2019년 뿐만 아니라 2018년, 2017년을 첨가한 이유는 2019년도처럼 CD금리 고평가가 아니더라도 여러가지 이유에서 IRS Curve가 우하향 해질 수 있다는 것을 보여주기 위함. 또한 2018년도 및 2017년도의 경우 2019년도와는 다르게 CD금리의 움직임과는 다르게 IRS 금리가 움직였다는 것을 관찰할 수 있기에 첨부함)

Appendix1. 2019년 Part1(2019년 중 IRS Swap Curve의 역전현상이 일어났을 경우에 해당되는 상황만 그래프로 그린 것)

Appendix2. 2019년 Part2(2019년 중 IRS Swap Curve의 역전현상이 일어났을 경우에 해당되는 상황만 그래프로 그린 것)

Appendix3. 2018년 Part1(2018년 중 IRS Swap Curve의 역전현상이 일어났을 경우에 해당되는 상황만 그래프로 그린 것)

Appendix4. 2018년 Part2(2018년 중 IRS Swap Curve의 역전현상이 일어났을 경우에 해당되는 상황만 그래프로 그린 것)

Appendix5. 2017년 Part1(2017년 중 IRS Swap Curve의 역전현상이 일어났을 경우에 해당되는 상황만 그래프로 그린 것)

Appendix6. 2017년 Part1(2017년 중 IRS Swap Curve의 역전현상이 일어났을 경우에 해당되는 상황만 그래프로 그린 것)

'Bond > 고찰' 카테고리의 다른 글

| 추경의 관한 고찰 (2020년 4월 26일) (0) | 2020.04.26 |

|---|---|

| 2020년 2월 금통위(금융통화위원회) (시장과 정부의 생각이 다르다면?) (0) | 2020.03.01 |

| 산금 6 Month VS 산금 1Y (0) | 2019.12.26 |

| #2. CD금리 (0) | 2019.11.17 |

| #1. YTM & Spot Rate (0) | 2019.11.17 |